STAMPE FISCALI

Prima di procedere con le stampe fiscali di registri iva e/o del giornale, è opportuno un "controllo quadrature" accessibile da Giornale > Funzioni dopo aver selezionato il periodo di interesse.

Il programma propone una serie consecutiva di stampe di controllo sulle righe di giornale errate, partite contabili con sottoconto mancante, partite sbilanciate o con importi iva non uguali in giornale e in registro iva.

REGISTRI E LIQUIDAZIONE IVA

Questa maschera ha una doppia funzionalità:

- Stampa dei registri iva

- Registrazione della liquidazione iva

Previa selezione del periodo di riferimento, è possibile ottenere una stampa cumulativa di tutti i registri e della liquidazione, selezionando "TUTTO" nel menu a discesa. Per quanto riguarda invece la stampa fiscale che prevede la numerazione consecutiva delle pagine, è consigliabile selezionare un registro per volta ed indicare nel campo sottostante il n. di pagina da cui partire, se precedentemente stampati altri periodi. Oppure, procedere alla stampa dei registri iva in un'unica volta per l'intero periodo fiscale di riferimento. Il flag su "aggiungi intestazione e n. pag.dal" permette quindi di stampare i registri con le pagine corrette e con l’intestazione azienda. La stringa vuota è un campo libero per l’aggiunta di ulteriori informazioni che verranno stampate di seguito all’intestazione ditta (es. l’indirizzo).

Una volta accertata la correttezza dei registri, si può procedere alla registrazione della liquidazione IVA del periodo tramite il pulsante "Registra" che salverà l’eventuale credito da riportare nella successiva liquidazione. Per inserire invece un credito precedente, fare doppio clic all’interno del campo "riporto periodo precedente" ed inserirlo con segno negativo. La registrazione della liquidazione non è altro che una scrittura, che viene visualizzata, di un normale giroconto che movimenterà i conti di erario c/iva debito/credito e liquidazione. Al termine della registrazione, verrà anche aggiornato il campo "Ultimo periodo stampato" inteso appunto come ultimo periodo IVA da considerare chiuso. Dopo questa operazione, le eventuali modifiche a livello iva da revisione contabile, o l'eventuale registrazione di documenti appartenenti allo stesso periodo fiscale iva, potranno avvenire solo se prima si procede alla eliminazione della liquidazione iva dal riepilogo liquidazioni.

Gestione dell'acconto IVA di fine anno

In tutti i casi si va a scegliere una modalità di calcolo (storico, previsionale o analitico) che determina il versamento dell'acconto, ma ciò non esclude che poi si faccia la liquidazione iva vera e propria (mensile o trimestrale).

In ogni caso, non dobbiamo stampare nulla a livello di liquidazione IVA; nel caso si scelga la modalità di calcolo analitico, potrebbe essere utile stampare (senza registrare!) il calcolo al 20.12 in modo da poter dimostrare che il versamento fatto è corretto in relazione alle fatture emesse e ricevute fino a quel momento. Il suddetto calcolo potrebbe essere anche fatto con un foglio excel o altro.

RIEPILOGO LIQUIDAZIONE IVA

In questa maschera vengono riepilogate le liquidazioni mensili o trimestrali; si tratta di una vera e propria fotografia di quanto avvenuto al momento della registrazione della liquidazione Iva. Perciò, eventuali modifiche fatte da revisione contabile relative alle liquidazioni, non vanno ad aggiornare automaticamente la tabella dove alla stessa stregua, le possibili modifiche o eliminazioni di righe, non comportano variazioni a livello contabile (il programma dà comunque un messaggio di avviso). Cliccando su "Riepilogo annuale" si apre una maschera per l’inserimento dell’anno di interesse e si visualizza una stampa riepilogativa dell’esercizio, suddivisa per aliquote, per gli acquisti i corrispettivi e le vendite.

RIEPILOGO RITENUTE

Abbiamo avuto modo di parlare di questa maschera in ambito registrazione fattura ricevuta soggetta a ritenuta di acconto. Al pari del riepilogo liquidazioni, la maschera è una fotografia di quanto avvenuto al momento della registrazione dei documenti, indicando perciò gli imponibili soggetti a iva, a ritenuta di acconto ed eventualmente enasarco. Le singole righe possono essere modificate o eliminate; in questo caso il programma avvisa che tali modifiche non vanno ad incidere sulle registrazioni contabili e che quindi si rende necessario un intervento da revisione contabile. Ugualmente, le modifiche eventuali fatte in questo ambito, dovranno essere riportate in riepilogo.

CHIUSURE E RIAPERTURE CONTABILI

Per l'operazione periodica di chiusura e riapertura dell'esercizio si consiglia di procedere come segue:

1. Da Giornale, eseguire un controllo di quadratura da Funzioni > Controllo Revisione contabile, verificando che non esistano partite errate o mancanti o con altri errori. Nel caso compaiano, procedere alla loro correzione PRIMA di eseguire altre operazioni.

2. Effettuare una copia di sicurezza degli archivi, che potrà essere utilizzata in caso sia necessario un ripristino dei dati ante chiusura; per il backup utilizzate Restore 51 come doverbbe essere a tuti noto.

3. Stampare un Bilancio di Verifica e controllare la quadratura tra Stato Patrimoniale e Profitti e Perdite;

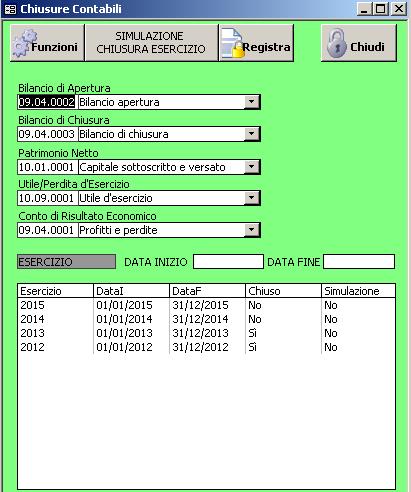

4. Andare in UFFICIO > Chiusure Contabili, e impostare i conti richiesti.

I primi due conti - Bilancio di Apertura e Bilancio di Chiusura - sono i conti patrimoniali transitori utilizzati per la chiusura dei conti patrimoniali. Il loro saldo prima di iniziare la chiusura e la riapertura dovrebbe essere a zero: controllate il bilancio di Verifica!

Il Patrimonio Netto è il conto di capitale dell’azienda ma, pur essendo presente nella maschera, non viene movimentato nelle scritture di chiusura e riapertura dell'esercizio. Sarà l'utente, in una fase successiva di approvazione del bilancio, a decidere se e come incrementare o ridurre il capitale a seguito del risultato di esercizio.

Il conto Utile/Perdita d'Esercizio è il conto patrimoniale che segnerà il saldo attivo o passivo (utile o perdita d’esercizio) che viene utilizzato per chiudere lo stato patrimoniale e il conto economico.

Il Conto di Risultato Economico (profitti e perdite) viene utilizzato per la chiusura dei componenti positivi e negativi (costi e ricavi).

Nella parte sottostante si vedono tutti gli esercizi e il loro stato (chiuso Sì o No). E' sufficiente selezionare l'esercizio per il quale si intende procedere alla chiusura dei conti ed eseguirla tramite il pulsante "Registra", al quale seguirà la maschera di conferma di esecuzione delle scritture (considerata la mole di dati che devono essere calcolati fra l’esecuzione dei comandi e la realizzazione possono trascorrere alcuni secondi). Le scritture prodotte in data 31/12/n e 01/01/n+1 sono ovviamente visibili in revisione contabile, dove potranno essere consultate e/o modificate. Iniziano con le scritture di chiusura del conto economico, rilevazione dell'utile o perdita, chiusura dei conti patrimoniali e successiva riapertura dei conti e riporto dell'utile o della perdita. Una volta eseguite le chiusure contabili, non è più possibile effettuare registrazioni con data relativa al periodo chiuso, se non dopo aver tolto la spunta di esercizio chiuso, in ambito Ufficio > Esercizi e, nel caso, eliminato le scritture contabili dalla revisione.

Esiste la possibilità di eseguire una SIMULAZIONE della chiusura: essa riproduce in toto le scritture di Giornale, riconoscibili perchè contengono la descrizione "Simulazione".

Si entra nelle chiusure contabili e, previa selezione dell'anno di interesse, si procede con il tasto "Simulazione Chiusura Esercizio".

Dopo una chiusura di Bilancio (reale o simulata), la stampa del Bilancio restituirà tutti i conti a Zero, come è ovvio. Per ottenere il Bilancio con i movimenti potete abilitare il flag "Escludi i movimenti di Chiusura"

Una volta assodato che sia tutto regolare, per procedere alla chiusura definitiva, è necessario prima eliminare la simulazione entrando nelle chiusure contabili, selezionare l'esercizio in simulazione e tramite il tasto Funzioni > Elimina Simulazione Chiusura Esercizio e Confermare. Sarà quindi sufficiente riselezionare l'anno da chiudere e procedere con il Registra.

Nel caso si sia eseguita una chiusura di Bilancio errata, è possibile correggere la situazione nel modo seguente:

1. Si toglie il flag CHIUSO all'esercizio (Ufficio - Liquidazione Iva - ESERCIZI)

2. Si entra nel giornale e si procede con la cancellazione delle partite desiderate

3. Si esegue una nuova chiusura dopo le modifiche desiderate.