Tramite il modulo LIQUIDAZIONE IVA TELEMATICA è possibile generare il file XML da inviare all'agenzia delle entrate con la liquidazione iva periodica. Siamo nel seguente ambito:

OPERAZIONI PRELIMINARI

A monte della produzione del file, deve preventivamente esserci stata la Registrazione della LIQUIDAZIONE IVA (mensile o trimestrale) i cui valori vengono riportati in ambito RIEPILOGO LIQUIDAZIONI IVA dal quale si procede alla produzione del file xml.

Le indicazioni per un corretto procedimento di "chiusura" di un determinato periodo IVA sono le seguenti:

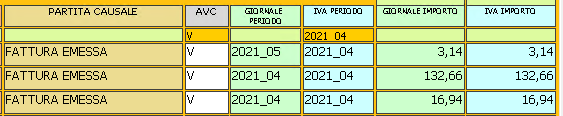

- eseguire un controllo dall'ambito PARTITARIO IVA dove sono presenti tutte le registrazioni iva (A/V/C) acquisti/vendite/corrispettivi. Filtrando per periodo iva e tipologia registrazione è possibile a colpo d'occhio nei totali in basso, visualizzare l'eventuale differenza tra l'importo IVA in giornale e in registro IVA ed entrare quindi nella partita o nelle partite in relazione alle quali si manifesta tale incongruenza

- dall'ambito Liquidazione IVA, una volta eseguiti i controlli, procedere quindi con la stampa della liquidazione del periodo e dei relativi registri (la stampa puo' essere eseguita in qualsiasi altro momento anche successivamente alla registrazione della liquidazione)

- dallo stesso ambito, procedere con la REGISTRAZIONE che andra' a chiudere i conti di erario c/iva acquisti e vendite e rilevera' il debito/credito verso l'Erario nel conto Erario c/liquidazione IVA. Prima della registrazione è possibile inserire eventuali CREDITI precedenti (credito IVA annuale o credito periodo precedente nel caso appunto la precedente liquidazione non si fosse registrata con Area51). Se la liquidazione del periodo termina con un credito, con la registrazione esso sara' riportato nel periodo successivo

- un ulteriore controllo a posteriori della registrazione della liquidazione, è nel saldo dei mastrini degli erari che dovrebbe quindi azzerarsi alla fine del periodo IVA appena registrato

Come detto, i dati della della liquidazione IVA confluiscono nel:

RIEPILOGO LIQUIDAZIONI IVA (Creazione del file LIPE)

Dal pannello RIEPILOGO LIQUIDAZIONI IVA si accede all'elenco delle liquidazioni iva registrate in precedenza.

Per procedere alla "riapertura" di un certo periodo Iva, è sufficiente selezionare la relativa liquidazione e procedere con il tasto Elimina che cancella dal giornale la scrittura di registrazione della liquidazione e ripristina la possibilità di registrazione di operazioni iva nel periodo.

Con la selezione laterale e il tasto Dettagli, si accede invece alla stampa della liquidazione.

Creazione file LIPE

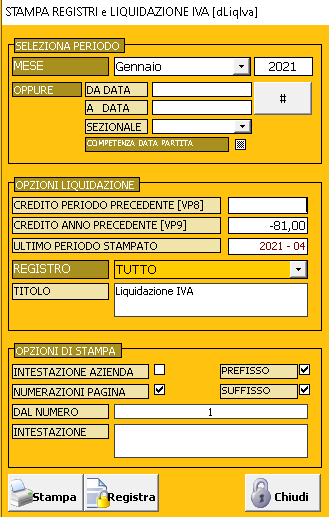

Facendo doppio click nel campo "liquidazione IVA mese di.." si apre la maschera di inserimento dei dati utili alla creazione del file xml

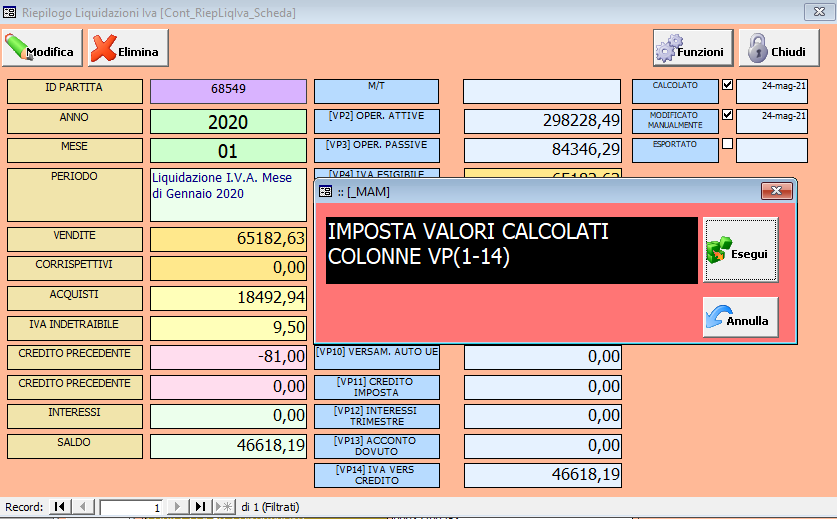

La prima operazione da fare è FUNZIONI > IMPOSTA VALORI CALCOLATI COLONNE VP(1-14) che va a riempire i dati di alcuni dei campi necessari

Gli altri dati mancanti (perchè non registrati in Area51) vanno inseriti a mano prendendo i dati dalla stampa della liquidazione e seguendo le regole dettate dall'agenzia delle entrate (link Agenzia delle Entrate). A titolo esemplificativo riportiamo alcune informazioni:

Nel rigo VP2, Totale operazioni attive, vanno incluse le seguenti operazioni (a titolo non esaustivo):

- Operazioni Imponibili IVA;

- Operazioni non imponibili IVA (es. cessioni intra-Ue, esportazioni, cessioni di beni verso San Marino ecc.);

- Operazioni Esenti art. 10 DPR 633/1972;

- Operazioni ad esigibilità iva differita;

- Operazioni attive soggette a reverse charge o a split Payment;

- Operazioni rientranti nel regime del margine (art. 36 DL 41/95).

A titolo di esempio, rientrano in questo rigo, le operazioni attive soggette a iva ordinaria e ridotta (4%, 5%, 10% e 22%), le esportazioni abituali (art. 8 c.1 lett. C), le esportazioni dirette o triangolari (art. 8 lett. A e lett. B), le prestazioni di servizi internazionali (art. 9 DPR 633/1972), le operazioni relative ai rottami (art. 74 c.7-8).

Non rientrano in tale rigo VP2 le seguenti operazioni (a titolo non esaustivo):

- Le operazioni di cui all’art. 74 c. 1 DPR 633/1972;

- Operazioni FUORI CAMPO IVA (art. 2-3-4-5-13-26 del DPR 633/1972);

- Operazioni ESCLUSE IVA (art. 15);

- Gli acquisti intracomunitari ancorché annotati nel registro fatture emesse/corrispettivi;

- Le autofatture ex art. 17 c. 2-5-6-7 relative ad acquisti di servizi comunitari o operazioni soggette al regime del reverse charge, ancorché annotate nel registro fatture emesse/corrispettivi.

Nel rigo VP3, Totale operazioni passive, vanno incluse le seguenti operazioni (a titolo non esaustivo):

- Operazioni Imponibili IVA;

- Operazioni non imponibili IVA;

- Acquisti INTRA-UE;

- Operazioni Esenti;

- Importazioni;

- Operazioni ad esigibilità iva differita;

- Operazioni soggette a reverse charge;

- Acquisti con iva INDETRAIBILE.

A titolo di esempio, rientrano in questo rigo, le operazioni passive soggette a iva ordinaria e ridotta (4%, 5%, 10% e 22%), gli acquisti effettuati da contribuenti minimi/forfettari, gli acquisti ad esigibilità iva differita, acquisti non imponibili (es. art. 9, operazioni soggette al regime del margine art. 41/95, acquisti esenti art. 10 e importazioni (art. 68 ad esclusione della lettera a), gli acquisti intracomunitari.

Non rientrano in tale rigo VP3 le seguenti operazioni (a titolo non esaustivo):

- Le operazioni di cui all’art. 74 c. 1 DPR 633/1972;

- Operazioni FUORI CAMPO IVA (art. 2-3-4-5-13-26 del DPR 633/1972);

- Operazioni ESCLUSE IVA (art. 15).

Nel rigo VP7 deve essere indicato l’eventuale importo a debito non versato nel periodo precedente perché inferiore al minimo.

Nel rigo VP8 va indicato l’ammontare dell’IVA a credito computata in detrazione, risultante dalle liquidazioni precedenti (dello stesso anno solare).

Nel rigo VP9 va indicato il credito IVA derivante dall’anno precedente e che viene portato in detrazione nella liquidazione del periodo. Attenzione, in caso di estromissione di parte del credito iva annuale già precedentemente comunicato nel presente rigo, va inserita la parte di credito iva da estromettere e da usare in F24, preceduta con il segno negativo.

Nel rigo VP10 va indicata l’ammontare complessivo dei versamenti relativi all’imposta dovuta per la prima cessione interna di autoveicoli in precedenza oggetto di acquisti intracomunitario.

Nel rigo VP11 vanno indicati i crediti di imposta utilizzati nel periodo di riferimento a scomputo del versamento (non vanno inseriti quelli indicati in Mod. F24).

Nel rigo VP12 vanno indicati gli interessi, pari all’1%, dovuti dai contribuenti trimestrali (attenzione, non va compilato per il IV trimestre).

Nel rigo VP13 va indicato l’importo dell’acconto IVA dovuto, anche se non effettivamente versato.

Nel rigo VP14 va indicato l’importo dell’iva da versare o a credito risultante dalla liquidazione del periodo. (NB: se a credito, mettere segno negativo davanti)

Intestazione del file xml

In basso, nella scheda principale Riepilogo liquidazioni, sono riportati i parametri che vengono inclusi nel file xml

Tali parametri sono quelli del dichiarante (CF DICHIARANTE e CARICA DICHIARANTE), dati del contribuente (CF e P.IVA) e dati dell'intermediario (se previsto). Il campo data impegno va indicato nel formato ggmmaaaa

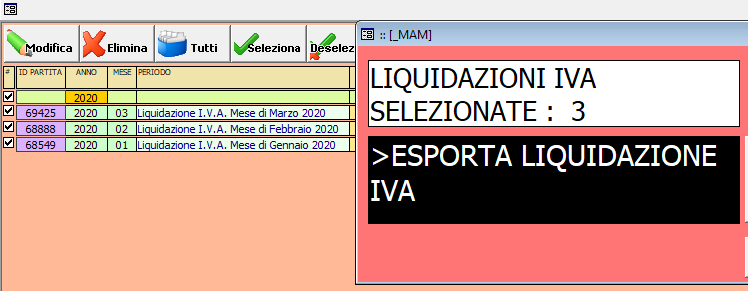

Compilati i singoli riepiloghi iva e i dati di intestazione, selezionare le righe per l'esportazione (3 a 3 se mensile, singolo se trimestrale) e cliccare su FUNZIONI > ESPORTA LIQUIDAZIONE IVA

Verrà prodotto il file nella cartella di lavoro, sottocartella LIPE. (esempio C:\VULCANO\LIPE) con il nome composto dalla P.iva anno e data di creazione del file